Банки и платежные системы взимают комиссию за переводы денежных средств по ряду экономических и технологических причин. Рассмотрим основные факторы, влияющие на формирование этих платежей.

Содержание

Основные причины комиссионных сборов

Операционные расходы

- Затраты на обслуживание платежных систем

- Техническая инфраструктура для обработки транзакций

- Расходы на безопасность и защиту от мошенничества

- Обслуживание клиентской поддержки

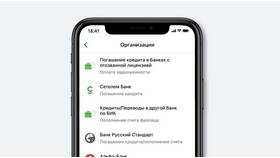

Виды комиссий и их назначение

| Тип комиссии | Обоснование |

| Межбанковские переводы | Компенсация за использование банковских сетей |

| Международные платежи | Конвертация валют и межбанковские расчеты |

| Экспресс-переводы | Дополнительные гарантии срочности |

Экономические причины

- Генерация доходов для финансовых учреждений

- Компенсация рисков невозврата средств

- Оплата услуг посредников в цепочке перевода

- Налоговые обязательства платежных систем

Факторы, влияющие на размер комиссии

- Сумма перевода

- Срочность операции

- Тип валюты и курс конвертации

- Юрисдикция отправителя и получателя

Как минимизировать комиссионные расходы

| Способ | Эффективность |

| Использование внутрибанковских переводов | Высокая (часто бесплатно) |

| Выбор электронных платежных систем | Средняя (низкие тарифы) |

| Оформление переводов в рабочее время | Низкая (экономия на срочности) |

Правовые аспекты комиссий

- Обязательное информирование клиента о размере комиссии

- Прозрачность тарифной политики

- Возможность оспаривания необоснованных сборов

- Регулирование со стороны центральных банков

Заключение

Комиссии за денежные переводы являются платой за услуги по безопасной и надежной передаче средств между отправителем и получателем. Понимание структуры этих платежей позволяет выбирать оптимальные способы перевода и минимизировать дополнительные расходы.