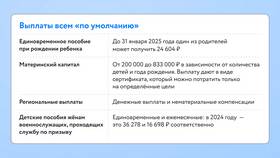

| Тип вклада | Уровень защиты |

| Рублевые вклады | Страхование АСВ до 1,4 млн рублей |

| Валютные вклады | Страхование в рублевом эквиваленте |

| Свыше страховой суммы | Возврат через процедуру банкротства |

- Изменение ключевой ставки ЦБ

- Колебания курсов валют

- Инфляционные процессы

- Санкционное давление

- Финансовая устойчивость конкретного банка

- Качество кредитного портфеля

- Соблюдение нормативов ЦБ

- Репутация и история банка

- Диверсификация вкладов

- Разделение средств между несколькими банками

- Соблюдение страхового лимита в каждом банке

- Выбор надежных банков

- Банки с государственным участием

- Кредитные организации из топ-30 по активам

- Использование разных финансовых инструментов

- Сочетание вкладов и облигаций

- Частичное инвестирование в металлические счета

| Сценарий | Последствия для вкладчиков |

| Стабилизация экономики | Снижение процентных ставок, рост доверия |

| Ухудшение ситуации | Возможность отзыва лицензий у слабых банков |

| Изменение законодательства | Корректировка страховых сумм и условий |

- Регулярно мониторьте финансовое состояние своего банка

- Не храните все средства в одном финансовом институте

- Внимательно изучайте условия вкладов перед подписанием договора

- Рассмотрите альтернативные способы сбережений

- Следите за изменениями в банковском законодательстве

| Инструмент | Плюсы | Минусы |

| Облигации | Фиксированная доходность | Рыночные риски |

| Драгоценные металлы | Защита от инфляции | Нет страховой защиты |

| Недвижимость | Реальный актив | Низкая ликвидность |

Сохранить деньги в банках возможно при грамотном подходе к выбору финансового института и распределению средств. Главное - соблюдать принципы диверсификации и следить за изменениями в экономической ситуации.