Амортизационные расходы — это часть стоимости основных средств, которая переносится на себестоимость продукции или услуг в течение срока их полезного использования. Они позволяют равномерно распределять затраты на приобретение или создание активов, избегая единовременного списания крупных сумм.

Содержание

Основные понятия амортизации

Амортизация применяется к объектам, которые:

- Используются в предпринимательской деятельности.

- Имеют срок полезного использования более 12 месяцев.

- Стоимость превышает установленный лимит (например, 100 000 руб. для налогового учета в РФ).

Какие активы подлежат амортизации

В амортизационные расходы включаются следующие виды основных средств:

Материальные активы

- Здания и сооружения.

- Оборудование и машины.

- Транспортные средства.

- Мебель и офисная техника.

- Производственный инвентарь.

Нематериальные активы

- Программное обеспечение.

- Патенты и лицензии.

- Товарные знаки и авторские права.

- Деловая репутация (гудвилл).

Что не включается в амортизационные расходы

Не все активы подлежат амортизации. Исключения составляют:

- Земельные участки и природные ресурсы.

- Объекты незавершенного строительства.

- Ценные бумаги и финансовые вложения.

- Материалы и товары для перепродажи.

Методы начисления амортизации

Существует несколько способов расчета амортизационных расходов:

| Линейный метод | Равномерное списание стоимости в течение всего срока использования. |

| Метод уменьшаемого остатка | Ускоренное списание в первые годы эксплуатации. |

| Метод по сумме чисел лет | Амортизация начисляется в зависимости от оставшегося срока службы. |

| Производственный метод | Списание пропорционально объему выпущенной продукции. |

Влияние амортизации на налогообложение

Амортизационные расходы уменьшают налогооблагаемую прибыль, что позволяет компаниям оптимизировать налоговые платежи. Однако в налоговом учете могут применяться особые правила, такие как:

- Амортизационная премия (единовременное списание части стоимости).

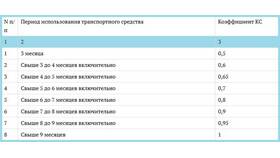

- Повышающие коэффициенты для отдельных видов имущества.

- Ограничения по некоторым категориям активов.

Заключение

Амортизационные расходы — важный элемент учета, позволяющий распределять затраты на основные средства и снижать налоговую нагрузку. Правильное применение методов амортизации помогает компаниям эффективно управлять финансами и планировать долгосрочные инвестиции.