Многие банки предлагают страховые продукты при оформлении кредитов. Закон позволяет вернуть страховку при соблюдении определенных условий. Рассмотрим процедуру возврата страховой премии.

Содержание

Законные основания для возврата страховки

- Отказ от страховки в течение 14 дней (период охлаждения)

- Досрочное погашение кредита

- Нарушение страховой компанией условий договора

- Неправомерное навязывание страховки

Пошаговая инструкция по возврату

Подготовка документов

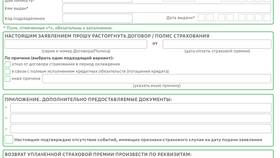

- Заявление на возврат страховой премии

- Копия договора страхования

- Копия кредитного договора

- Паспорт застрахованного лица

- Документы о досрочном погашении (если применимо)

Подача заявления

- Оформите заявление в свободной форме или по образцу банка

- Подайте документы в банк или страховую компанию

- Получите отметку о принятии документов

Ожидание решения

Срок рассмотрения заявления составляет:

| Основание возврата | Срок рассмотрения |

| Период охлаждения | 10 рабочих дней |

| Досрочное погашение | 30 календарных дней |

Особенности возврата при разных типах страхования

| Тип страхования | Возвращаемая сумма |

| Жизни и здоровья | Пропорционально неиспользованному сроку |

| Имущества | 100% при отказе в период охлаждения |

| КК (коллективное страхование) | Возврат через банк-агента |

Что делать при отказе в возврате

- Запросите письменный мотивированный отказ

- Обратитесь с жалобой в Центробанк РФ

- Подайте иск в суд

- Обратитесь в Роспотребнадзор

Советы по возврату страховки

- Подавайте заявление сразу после оформления кредита

- Делайте копии всех подаваемых документов

- Отправляйте документы заказным письмом с уведомлением

- Фиксируйте даты всех обращений

- Проверяйте возврат денег на счет

Возврат страховки требует соблюдения процедуры и сроков. При правильном подходе и знании своих прав можно вернуть значительную часть страховой премии.