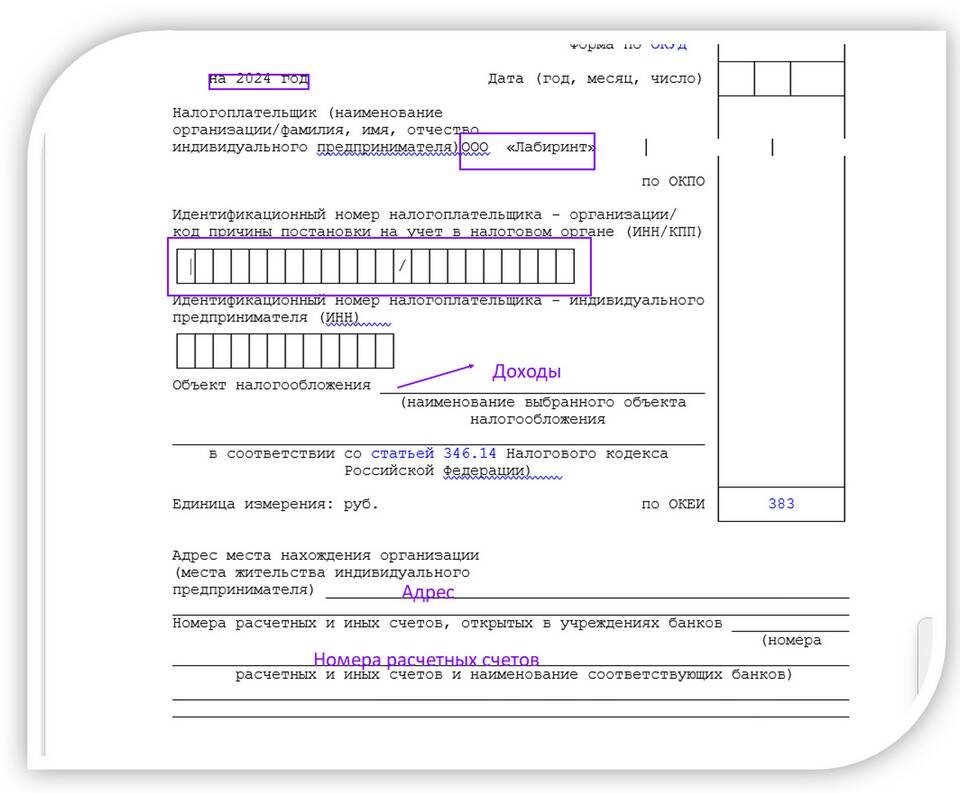

Книга учета доходов и расходов (КУДиР) - обязательный документ для индивидуальных предпринимателей на упрощенной системе налогообложения. Рассмотрим правила заполнения раздела доходов в КУДиР.

Содержание

Общие требования к ведению КУДиР

- Книга ведется в хронологическом порядке

- Записи должны быть полными и достоверными

- Исправления заверяются подписью ИП и датой

- Допускается электронное ведение с последующей распечаткой

Заполнение раздела доходов

| Графа | Что указывать |

| Дата и номер первичного документа | Число, месяц, год и номер приходного ордера, счета-фактуры |

| Содержание операции | Наименование дохода (например, "Оплата за услуги") |

| Доходы всего | Сумма поступивших средств в рублях |

Какие доходы включать в КУДиР

- Выручка от реализации товаров/услуг

- Авансы полученные

- Возвращенные покупателями суммы

- Курсовые разницы (для валютных операций)

Пример заполнения строки дохода

| 15.05.2024 №87 | Оплата за разработку сайта | 25 000 |

Частые ошибки при заполнении

- Не указаны номера первичных документов

- Включение сумм НДС (для УСН без НДС)

- Пропуск дат операций

- Неразборчивое заполнение рукописной КУДиР

Особенности для разных объектов налогообложения

| Объект налогообложения | Особенности учета доходов |

| Доходы (6%) | Учитываются все поступления кроме исключений |

| Доходы минус расходы (15%) | Доходы фиксируются отдельно от расходов |

Проверка правильности заполнения

Перед сдачей отчетности проверьте:

- Совпадение итоговых сумм с налоговой декларацией

- Наличие всех обязательных реквизитов

- Хронологическую последовательность записей

- Отсутствие арифметических ошибок

Правильное заполнение КУДиР, особенно раздела доходов, помогает ИП избежать проблем при налоговых проверках и точно рассчитать налог к уплате. Рекомендуется вести записи регулярно, не допуская накопления неучтенных операций.