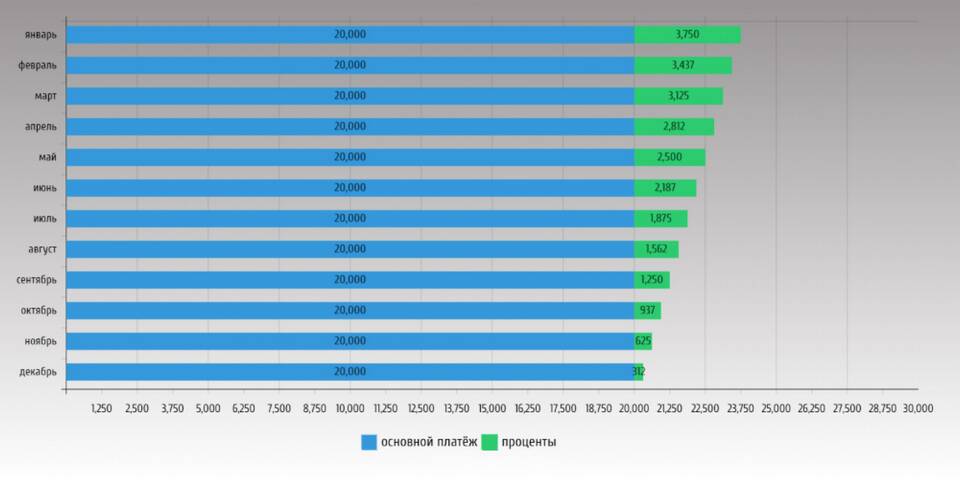

Аннуитетный платеж - это способ погашения кредита равными суммами на протяжении всего срока кредитования. Рассмотрим особенности этого вида платежа и его отличия от других схем погашения.

Содержание

Основные характеристики аннуитетного платежа

| Параметр | Описание |

| Размер платежа | Фиксированная сумма на весь срок |

| Структура платежа | Соотношение процентов и основного долга меняется |

| Преимущество | Простота планирования бюджета |

Как рассчитывается аннуитетный платеж

- Ежемесячный платеж = Сумма кредита × (Процентная ставка / 12) / (1 - (1 + Процентная ставка / 12)^(-Срок))

- Первые платежи преимущественно покрывают проценты

- Основной долг погашается в большей степени к концу срока

Пример расчета для кредита:

- Сумма: 1 000 000 рублей

- Срок: 5 лет (60 месяцев)

- Ставка: 10% годовых

- Ежемесячный платеж: ~21 247 рублей

Сравнение с дифференцированными платежами

| Критерий | Аннуитетный | Дифференцированный |

| Размер платежа | Постоянный | Уменьшается со временем |

| Общая переплата | Выше | Ниже |

| Нагрузка в начале срока | Меньше | Больше |

Преимущества аннуитетных платежей

- Стабильность - одинаковые суммы на весь срок

- Доступность - меньшая нагрузка в первые месяцы

- Простота - легко планировать бюджет

- Широкое применение - большинство банков используют эту схему

Недостатки аннуитетной схемы

- Большая общая переплата по кредиту

- Медленное уменьшение основного долга в начале срока

- Ограниченная выгода от досрочного погашения

Аннуитетный платеж удобен для заемщиков, предпочитающих стабильность и предсказуемость выплат, но может быть менее выгодным с точки зрения общей переплаты по сравнению с дифференцированной схемой погашения кредита.